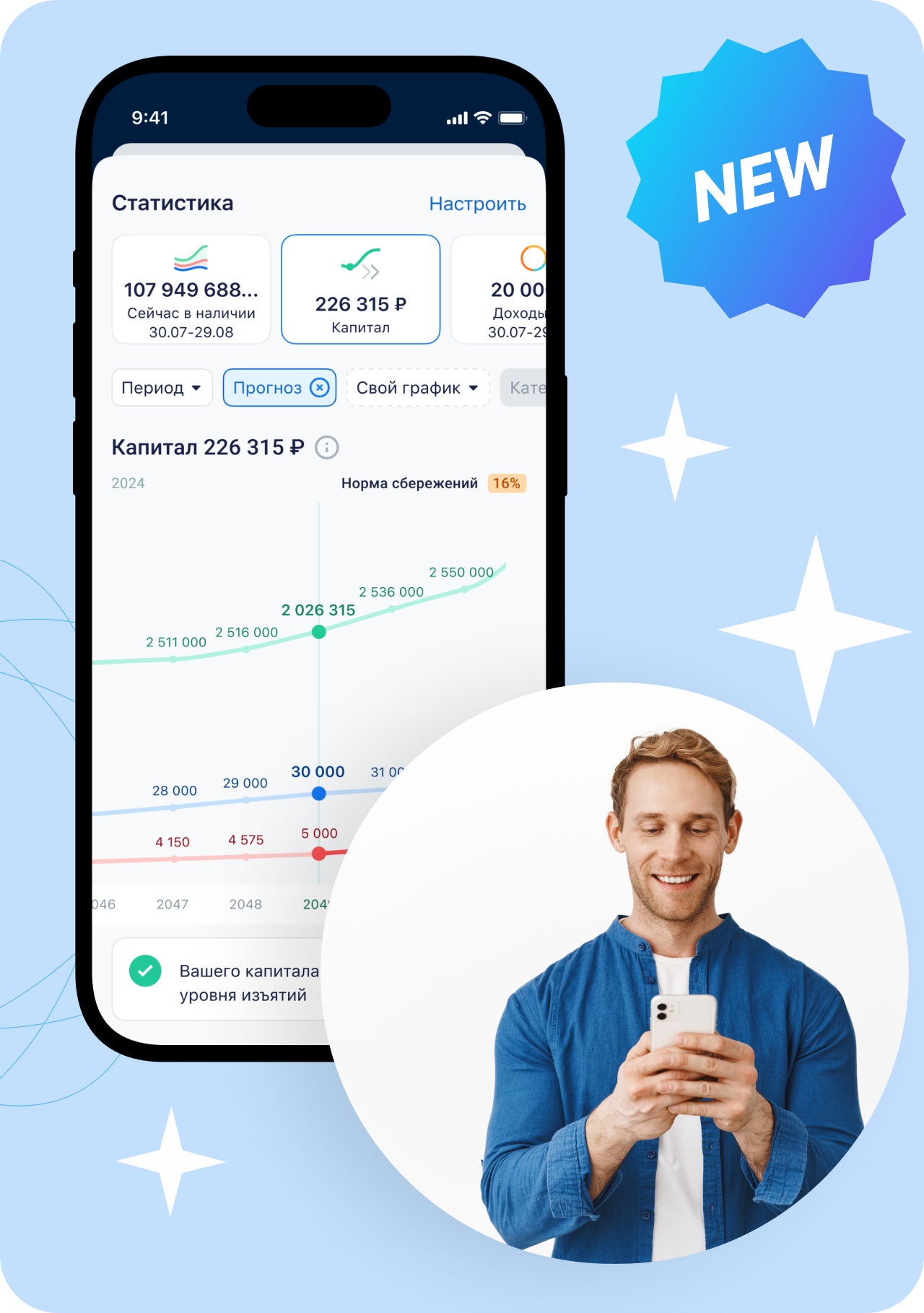

График «Капитал»

С новой функцией в CoinKeeper вы сможете спланировать формирование пенсионного капитала. Чтобы построить прогноз, надо нажать на кнопку «Прогноз» над графиком «Капитал» и в появившемся окне вставить параметры.

Заполнив эти параметры, мы получим два графика. Желаемые изъятия будут расти со скоростью инфляции, пока не превратятся в получаемые изъятия, и не станут отъедать капитал.

Капитал также будет расти, подпитываемый вашими сбережениями и дополнительной доходностью. И скорее всего он будет продолжать расти и после того, как вы начнете изымать из него пассивный доход. Но вот сколько он будет расти и на сколько его хватит в целом, когда он обнулится – зависит от сочетания выбранных параметров.

Теперь вам осталось подобрать параметры так, чтобы вашего капитала хватило как можно дольше, естественно и ваши пополнения, и изъятия должны быть реалистичны.

Капитал также будет расти, подпитываемый вашими сбережениями и дополнительной доходностью. И скорее всего он будет продолжать расти и после того, как вы начнете изымать из него пассивный доход. Но вот сколько он будет расти и на сколько его хватит в целом, когда он обнулится – зависит от сочетания выбранных параметров.

Теперь вам осталось подобрать параметры так, чтобы вашего капитала хватило как можно дольше, естественно и ваши пополнения, и изъятия должны быть реалистичны.

Накопленный капитал или просто Капитал – сколько у вас есть денег для инвестирования в данный момент (или может быть уже инвестированы).

Чистый доход (или сбережения) в месяц – сколько вы сможете каждый месяц откладывать, чтобы пополнять ваш инвестиционный счет.

Ежегодный рост сбережений – на сколько вы можете увеличивать взносы каждый год. Рекомендуем заложить рост в 10%. Потому что цены растут (инфляцию мы заложим дальше), зарплаты тоже растут - и странно не откладывать больше. Постараемся делать это чуть более опережающими темпами, но опять же - решать вам.

Средняя доходность капитала – процент ежегодного прироста капитала, мы же не просто под подушку деньги кладем, мы их инвестируем. А значит наш капитал будет расти не только от постоянных пополнений, но и от роста активов (акций, фондов и т.п.), выплаты процентов (купонов облигаций, дивидендов и т.п.). По умолчанию в этом поле указана цифра в 13.5%, а вот почему – объясним дальше.

Год выхода на пассивный доход – в этот год вы заканчиваете сберегать (то есть больше не пополняете свой инвестиционный счет из вашего регулярного дохода) и начинаете тратить свои сбережения, а вот с какой скоростью – нам скажут следующие 2 поля.

Желаемое месячное изъятие (в текущих ценах) – здесь нужно указать, сколько вы тратите в месяц на регулярные траты. Тут и квартплата, и питание, и одежда, и прочие услуги. Нет путешествий, крупных покупок, расходов на детей и т.п. Понятно, что даже исключив такие нерегулярные траты, у бывают разные месяцы, иногда больше, иногда меньше. Постарайтесь прикинуть в среднем (или посмотрите по своей статистике в CoinKeeper). Если вы предполагаете, что в режиме пассивного дохода (на условной “пенсии”) вам понадобится меньше – хорошо. Главное, что это должны быть цифры в текущих ценах.

Средняя годовая инфляция – на 100 тысяч рублей сейчас и через 20 лет вы сможете купить совершенно разный набор продуктов. Скорость, с которой деньги теряют свою покупательную способность, называется инфляцией. И мы обязаны сделать на нее поправку. Для своих расчетов рекомендуем годовую инфляцию в 8,5%. Это среднегодовая инфляция за последние 20 лет.

Чистый доход (или сбережения) в месяц – сколько вы сможете каждый месяц откладывать, чтобы пополнять ваш инвестиционный счет.

Ежегодный рост сбережений – на сколько вы можете увеличивать взносы каждый год. Рекомендуем заложить рост в 10%. Потому что цены растут (инфляцию мы заложим дальше), зарплаты тоже растут - и странно не откладывать больше. Постараемся делать это чуть более опережающими темпами, но опять же - решать вам.

Средняя доходность капитала – процент ежегодного прироста капитала, мы же не просто под подушку деньги кладем, мы их инвестируем. А значит наш капитал будет расти не только от постоянных пополнений, но и от роста активов (акций, фондов и т.п.), выплаты процентов (купонов облигаций, дивидендов и т.п.). По умолчанию в этом поле указана цифра в 13.5%, а вот почему – объясним дальше.

Год выхода на пассивный доход – в этот год вы заканчиваете сберегать (то есть больше не пополняете свой инвестиционный счет из вашего регулярного дохода) и начинаете тратить свои сбережения, а вот с какой скоростью – нам скажут следующие 2 поля.

Желаемое месячное изъятие (в текущих ценах) – здесь нужно указать, сколько вы тратите в месяц на регулярные траты. Тут и квартплата, и питание, и одежда, и прочие услуги. Нет путешествий, крупных покупок, расходов на детей и т.п. Понятно, что даже исключив такие нерегулярные траты, у бывают разные месяцы, иногда больше, иногда меньше. Постарайтесь прикинуть в среднем (или посмотрите по своей статистике в CoinKeeper). Если вы предполагаете, что в режиме пассивного дохода (на условной “пенсии”) вам понадобится меньше – хорошо. Главное, что это должны быть цифры в текущих ценах.

Средняя годовая инфляция – на 100 тысяч рублей сейчас и через 20 лет вы сможете купить совершенно разный набор продуктов. Скорость, с которой деньги теряют свою покупательную способность, называется инфляцией. И мы обязаны сделать на нее поправку. Для своих расчетов рекомендуем годовую инфляцию в 8,5%. Это среднегодовая инфляция за последние 20 лет.

Давайте пройдемся по параметрам этого плана:

График "Капитал" наряду с другими классными функциями входит в тариф Platinum